När analysfirman Trendforce summerade minnesmarknaden för tredje kvartalet 2022 var det ingen munter läsning – åtminstone för tillverkarna själva. På DRAM-sidan var nedgången på kvartalsbasis räknat i intäkter närmare 30 procent, den största sedan finanskrisen 2008, och mycket bättre var det inte för lagringsminne av NAND-typ som backade 24,3 procent.

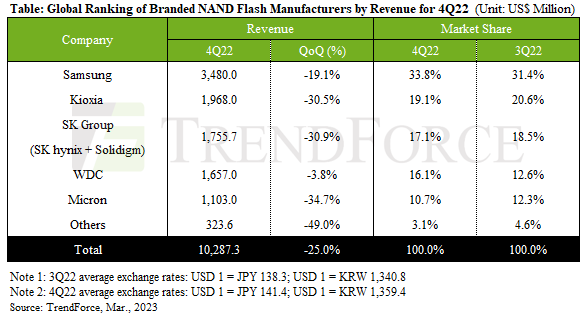

Nu publiceras siffrorna för fjärde kvartalet och nedgången som noteras är hela 25 procent och detta trots att leveranserna, räknat i antal bitar, ökade med 5,3 procent. Den branta nedgången tillskrivs istället fortsatt överkapacitet och att de genomsnittliga priserna (ASP) under kvartalet gick ned 22,8 procent. De senaste två kvartalen av fallande intäkter innebär att marknadens värde under den korta tidsrymden krympt med hela 43 procent.

Ingen av de stora jättarna lämnas oberörd, men lindrigast undan kom Western Digital vars intäktsbortfall på kvartalsbasis blev enbart 3,8 procent. Den i sammanhanget milda nedgången tillskrivs att bolagets leveranser ökade med 20 procent och till stor del lyckades kompenserade för att ASP gick ned. Följaktligen växte även bolagets marknadsandelar rejält från 12,6 till 16,1 procent.

Därefter är det Samsung som sticker ut med 19,1 procent lägre intäkter, samtidigt som bolagets marknadsandel växte från 31,4 till 33,8 procent. I rapporten nämns även det faktum att Samsung kör gasen i botten och till skillnad från konkurrenterna inte har några planer på att skala ned produktionstakten. Syftet är att behålla sin position som marknadsledare och växa, för att senare kunna kapitalisera när marknaden vänder.

Sett till övriga giganter backade Kioxia 30,5 procent, SK Hynix 30,9 procent och Micron 34,7 procent, och alla tappade marknadsandelar till Western Digital och Samsung. Hårdast ansatt är ändå posten övriga aktörer, som under tredje kvartalet samsades om 4,6 procent av marknaden. Kollektivet har krympt till blott 3,1 procent och intäktsbortfallet halverades nästan med 49 procent. Bakom siffran står Yangtze Memory Technologies (YMTC) som i slutet av 2022 blev ännu en i raden av kinesiska företag att svartlistas av USA.

När Trendforce blickar framåt har NAND-marknaden ytterligare utmaningar framför sig. När firman inom kort inleder arbetet att summera första kvartalet 2023 spår de med att ASP sjunkit med ytterligare 10–15 procent och att intäkterna gått ned med ytterligare 8,1 procent. Målet för Kioxia, SK Hynix, Western Digitala och Micron är fortsatt att tömma sina lager för att få upp priserna och skruva ned produktionstakten för att mota fortsatta prisfall i grind.

Starkast står oavsett dominanten Samsung, med sin dryga tredjedel av marknaden. Förutom en avundsvärd position på minnesmarknaden har bolaget också djupa fickor såväl som andra halvledarkunder att luta sig mot. Till skillnad från konkurrenterna är Samsung i en position att storsatsa i utökad kapacitet och fler fabriker, vilket renodlade minnesaktörer endast kan drömma om för tillfället.