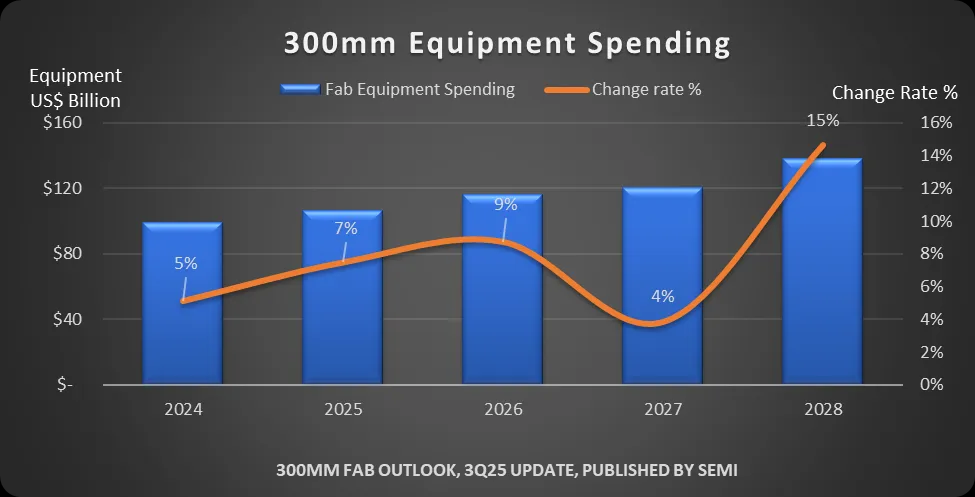

För första gången spås försäljningen av halvledarutrustning för tillverkning av kiselskivor, wafers, om 300 millimeter under för helåret 2025 överstiga 100 miljarder USD. Detta enligt en ny rapport från branschorganisationen Semi, som tillskriver detta ”regionala investeringar” – det vill säga att länder och regioner arbetar febrilt på minska beroendet av omvärlden.

Enligt rapporten väntas försäljningen av halvledarutrustning under 2025 nå 107 miljarder USD, motsvarande en ökning om 7 procent jämfört med år 2024, och totalen för perioden 2026–2028 beräknas bli hela 374 miljarder USD. Värt att notera är att siffrorna uteslutande avser utrustning för tillverkning på kiselskivor om 300 millimeter, som exempelvis används för spjutspetsteknik, och inte mindre om 200 millimeter som används för legacy-noder och stora delar av världens produktion av kraftelektronik såsom halvledarmaterialen kiselkarbid (SiC) och galliumnitrid (GaN).

Det segment där störst investering sker är inom logik, det vill säga beräkningskretsar av alla slag – från systemkretsar (SoC) för telefoner till datorer upp till serversegmentet och artificiell intelligens (AI). För denna kategori spås totalinvesteringarna landa på 175 miljarder USD under perioden 2026–2028. Att kostnaderna här skenar tillskrivs övergången till mer avancerade tillverkningsprocesser med noder som 2 och 1,4 nanometer med mer avancerade transistorer av typen Gate-All-Around Field Effect Transistor (GAAFET), men även Backside Power Delivery (BSPD).

Mindre (nanometer) och mer komplexa (GAAFET) transistorer samt strömförsörjning (BSPD) som flyttar till baksidan av kiselskivan och de färdigställda kretsarna är samtliga faktorer som ökar antalet steg som krävs i tillverkningsprocessen. Samsung har sedan 2022 tillverkat GAAFET med sin 3-nanometersteknik och i år kompletterar Intel transistortypen med BSPD i sin 1,8-nanometersprocess, Intel 18A. Sist ut bland de stora med BSPD blir TSMC när de med sin 1,6-nanometersprocess introducerar tekniken år 2026. Jämte trion gör även japanska Rapidus entré på marknaden med 2 nanometer.

Den andra stora tillväxtmotorn är minnessegmentet med 136 miljarder USD. Uppdelat står investeringar i halvledarutrustning för primärminne (DRAM) för 79 miljarder USD och lagringsminne (NAND) för 56 miljarder USD. Givetvis anges AI som gemensam nämnare för varför även detta segment växer, där ökad produktion av DRAM av HBM-typ driver tillväxten. Rapporten konstaterar att AI-träning kräver högre bandbredd och extremt låg latens, men också att det AI-genererade innehållet kräver alltmer lagringskapacitet (NAND).

På tredje plats kommer investeringar om 41 miljarder USD för analoga kretsar och på fjärde nämns kraftelektronik om 27 miljarder USD. Som tidigare nämnt tillverkas idag en stor andel av världens kraftelektronik på wafers av mindre snitt, men avancemang som gjort det möjligt att ta fram 300-millimetersskivor av materialen kiselkarbid (SiC) och galliumnitrid (GaN) med hög renhet gör att industrin i allt större utsträckning bygger nya fabriker för att dra nytta av de kostnadsfördelarna. En färdig wafer om 300 millimeter huserar 125 procent fler kretsar än en wafer om 200 millimeter.

Kina leder väg

Uppdelat regionalt är det fortsatt Kina som leder väg. Under 2026–2028 väntas landet ensamt svara för 94 miljarder USD av den prognostiserade försäljningen, vilket tillskrivs att den inhemska industrin får nationell backning i syfte att göra landet självförsörjande inom halvledare. Under åren kommer större delen av försäljningen ske i form av import från utlandet, då Kina ännu är långt ifrån självförsörjning när det kommer till just den utrustning som krävs för själva tillverkningen.

På andra plats kommer SK Hynix och Samsungs hemvist, Sydkorea, med 86 miljarder USD och på tredje Taiwan med 75 miljarder USD. För den senare handlar det givetvis om Taiwan Semiconductor Manufacturing Company (TSMC) och dess investeringar i 2 nanometer, som har skyhög efterfrågan. Därutöver är de redan i startgroparna med att göra sig redo för nästkommande steg – 1,6 nanometer och nedåt.

Inte långt efter på plats fyra är USA med 60 miljarder USD. Totalen huserar en blandad kompott av bolag som verkar i landet, från de inhemska aktörerna Micron och Intel till Samsung, som redan har stor närvaro i företrädesvis delstaten Texas, och TSMC som planerar investera 165 miljarder USD i nio amerikanska faciliteter.

På femte plats kommer Japan med 30 miljarder USD och därefter följer vad som beskrivs som regioner. Först på sjätteplats återfinns Europa – tillsammans med Mellanöstern – med förhållandevis låga 14 miljarder USD. Avslutningsvis omnämns Sydostasien med 12 miljarder USD under treårsperioden 2026–2028.