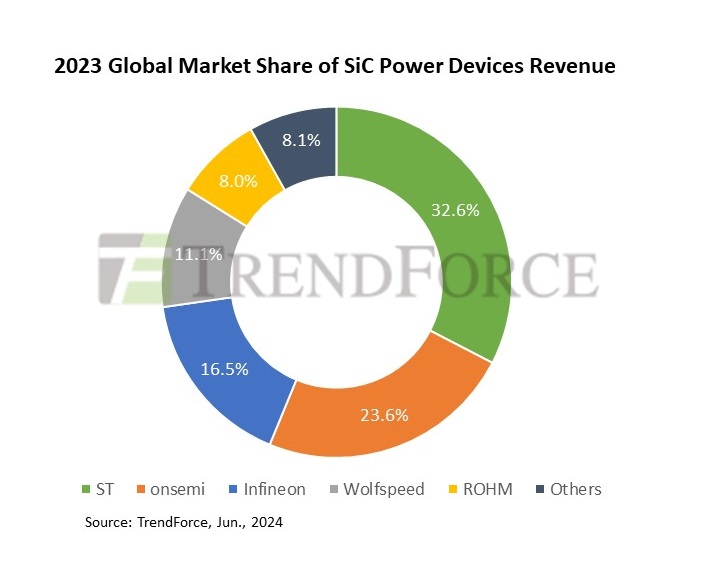

Marknaden för kraftelektronik med kiselkarbid (SiC) växte kraftigt under 2023, enligt analysfirman Trendforce. Den huvudsakliga anledningen till tillväxten var ökad efterfrågan till batteridrivna elfordon. De fem ledande leverantörerna stod för omkring 91,9 procent av den totala omsättningen, där europeiska STMicroelectronics (ST) var absolut störst med en marknadsandel på 32,6 procent – följt av Onsemi på 23,6 procent och Infineon på 16,5 procent.

För 2024 väntar sig TrendForce ökad efterfrågan huvudsakligen från serverhallarna och de ökande energikrav och -densitet som AI-beräkningar i stor skala för med sig. Det väntas förändra kiselkarbidets värdekedjor, med en mattning i försäljning av BEV-bilar samtidigt som industriell efterfrågan på kraftelektronik också sjunker. Resultatet väntas bli en lägre årlig tillväxttakt för kiselkarbidindustrins för SiC-krafthalvledare jämfört med tidigare år.

STMicroelectronics är i full färd med att investera stort i en anläggning för kiselkarbidtillverkning i Catania, Italien, med målet att vara i full drift år 2026. Dessutom förväntas bolagets anläggning för 200 millimeter stora kiselkarbidskivor i samarbete med Sanan Optoelectronics i Kina, driftsättas mot slutet av år 2024. Satsningen i Kina kommer innebära att ST i samarbete med Sanan kan tjäna även den kinesiska marknaden från ax till limpa.

Onsemi har gjort stora framsteg med kiselkarbid och gått från fjärde störst till näst störst marknadsandel. Företagets wafer-anläggning i Bucheon, Sydkorea, expanderades under 2023 och väntas gå över till produktion på 200 millimeter stora skivor under år 2025. Speciellt nämnvärt är att bolaget sedan förvärvet av GTAT ökat sin självförsörjningsgrad för kiselkarbidsubstratmaterial till över 50 procent. Genom att öka sin interna produktionskapacitet siktar företaget på att uppnå en bruttovinstmarginal på 50 %, vilket är jämförbart med världens största halvledartillverkare TSMC.

Tyska Infineons intäkter från kiselkarbid härstammar till nästan hälften från försäljning mot den industriella sektorn. Dess största kund, israeliska Solaredge, har däremot gått knackigt till följd av landets krig mot Palestina, vilket negativt påverkar Infineons försäljning av kiselkarbid. Bolaget är däremot i full färd med diversifiering, där det vunna kontraktet med Xiaomi för komponenter i drivlinan av elbilen SU7 är en betydande ljuspunkt.

Andra betydande aktörer likt amerikanska Wolfspeed och japanska Rohm upptar 11,1 respektive 8,0 procent av kiselkarbidmarknaden. Den förstnämnda har lidit hårt av ökande kostnader, men dess expansion i båda tyska Saarland såväl som amerikanska Mohawk Valley fortskrider. Rohm å sin sida köpte nyligen upp en anläggning tillhörande Solar Frontier, vilket innebär att bolaget har fyra fabs för kiselkarbid. Bolaget väntas också inleda produktion på 200 millimeter stora wafers senare i år.

Avslutningsvis noterar Trendforce att marknaden för kiselkarbid är inne i en fas av snabb tillväxt och ”intensiv konkurrens”, där ”skalfördelar är viktigare än andra faktorer”. Totalt uppges över tio bolag vara i full färd med att inleda produktion på 200 millimeter stora kiselkarbidskivor, vilket innebär att konkurrensen framledes väntas bli än hårdare.