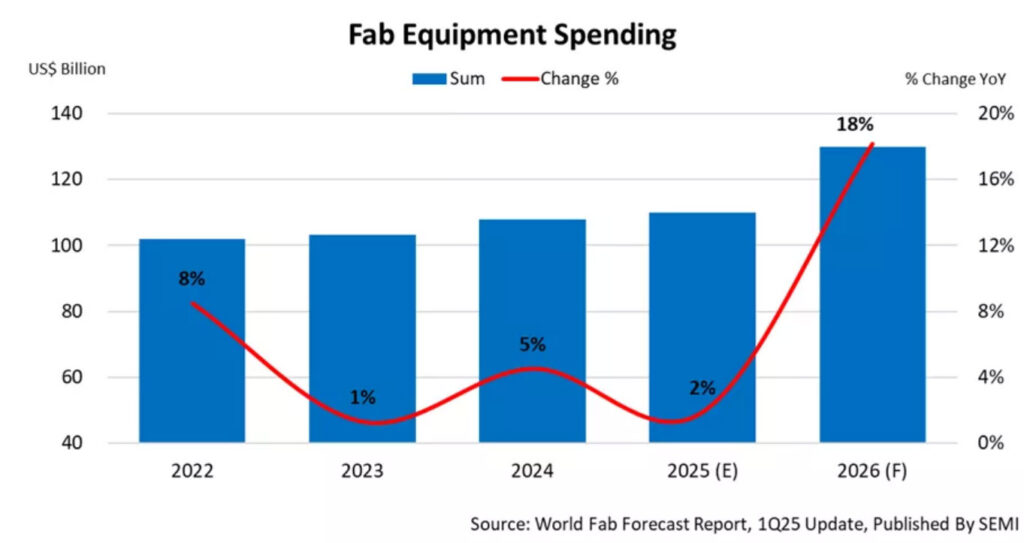

Investeringar i utrustning för front-end facilities inom halvledare, kortfattat utrustning för halvledarproduktion, väntas öka till 110 miljarder USD i år enligt branschorganisationen Semi. Det innebär att 2025 kommer bli det sjätte raka året med globalt ökande investeringar i utrustning räknat i värde – och hårdast satsar alltjämt Kina.

Trots att Kina spås backa från investerade 50 miljarder USD år 2024 till 38 miljarder under 2025 är landet alltjämt långt före Sydkorea och Taiwan som för innevarande år väntas investera 21,5 respektive 21 miljarder USD. Detta är speciellt nämnvärt då de enskilt dyraste maskinerna, marknadens mest avancerade litografi-scanners, överhuvudtaget inte säljs till Kina.

| 2024 | 2025 | 2026 | |

| Kina | 50,0 | 38,0 | 36,0 |

| Sydkorea | 16,7 | 21,5 | 27,0 |

| Taiwan | 21,0 | 24,5 | |

| Nordamerika | 14,0 | 20,0 | |

| Japan | 14,0 | 11,0 | |

| EMEA | 9,0 | 7,0 | |

| Sydostasien | 4,0 | 4,0 | |

| Totalt | 121,5 | 129,5 |

Semi självt noterar också att de ökande investeringarna är till följd av cutting-edge technologies likt tillverkningsprocesser i 2 nanometersklassen och tekniker som Backside Power Delivery (BSPD). Både TSMC och Intel väntas sjösätta sina respektive tekniker på stor skala under 2026, vilket innebär att utrustningen behöver trimmas in under 2025.

Blickar vi istället framåt mot 2026 väntas en 18-procentig ökning i investeringar, denna gång drivna av minnesmarknaden. Semi menar att utrustningsmarknaden för minnen år 2025 är värd 32 miljarder USD, en blygsam tvåprocentig ökning från 2024 – medan 2026 istället spås bli ett upprustningens år med hela 27 procents ökning inom investeringar. Detta kan ses tydligt på den minnestunga sydkoreanska marknadens förväntade investeringssiffror.

| 2024 | 2025 | 2026 | |

| Logik | 46,8 | 52,0 | 59,0 |

| Minne (DRAM) | 22,2 | 21,0 | 25,0 |

| Minne (NAND) | 6,5 | 10,0 | 15,0 |

Gällande minnesrelaterade investeringar är det specifikt lagringsminne, NAND, som går som tåget. Detta är sannolikt en effekt av ett ökat lagringsbehov till följd av AI-genererad data som produceras i ett allt högre tempo – kombinerat med ambitiösa planer hos bolag som Samsung och SK Hynix att stapla över 400 lager celler med allt komplexare tillverkningsteknik.

Avslutningsvis ber Semi14 att notera att totalsummorna i tabellerna inte nödvändigtvis stämmer med Semis grafer. I löptext indikerade tal för 2025 års investeringar summeras exempelvis till 121,5 miljarder USD – medan grafen och rapportens rubrik tydligt indikerar 110 miljarder. Klart står, viss förvirring till trots, att Kina fortsatt väntas vara störst – och att stora investeringar väntas på minnesmarknaden år 2026.