I en ny undersökning utförd av SEMI framgår att halvledarindustrin spås växa till rekordnivåer under 2024. Globalt väntas en tillväxt om 6,4 procent, vilket kan jämföras med respektabla 5,5 procent under 2023 som resulterade i att antalet wafer starts per month (WSPM) nådde 29,6 miljoner.

Den stora tillväxt som förutspås tillskrivs framförallt att Intel, TSMC och Samsung investerar stort i att öka kapaciteten för sina respektive spjutspetstekniker. Detta för att möta marknadens kraftigt ökande efterfrågan på kretsar för artificiell intelligens (AI) och High-Performance Computing (HPC). Med andra ord är det servermarknaden som står bakom en stor del den väntade tillväxtökningen.

Resurgent market demand and increased government incentives worldwide are powering an upsurge in fab investments in key chipmaking regions and the projected 6.4% rise in global capacity for 2024. The heightened global attention on the strategic importance of semiconductor manufacturing to national and economic security is a key catalyst of these trends.

Ajit Manocha, ordförande och VD på SEMI

En del i den ökande efterfrågan är att marknaden återhämtar sig efter en period av ekonomisk osäkerhet, vilket ledde till inventariekorrektion. Det senare blev tydligt på framförallt minnessidan, där priserna på primärminne (DRAM) och lagringsminne (NAND) störtdök i pris. Samtidigt börjar de subventioner regeringar världen över delat ut till företag göra avtryck.

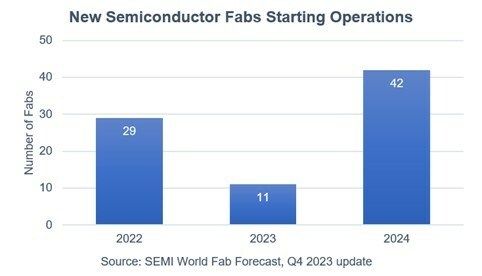

Under 2022–2023 inledde totalt 40 nya fabriker produktion och för 2024 väntas inte mindre än 42 stycken stå färdiga att tillverka chip. Här handlar det inte uteslutande om logiska chip för AI och HPC utan även äldre legacy-noder som används för all tänkbar elektronik, men även kraftelektronik som blivit allt viktigare i den gröna omställningens tidevarv där effektivisering och elektrifiering av samhället står i fokus.

Att en så stor andel av antalet fabriker öppnas 2024 har flera naturliga förklaringar. I samband med den stora halvledarbristen började företag, till stor del utan riktade subventioner, att storsatsa på att bygga ut kapaciteten vilket började ge avtryck 2022. Under 2023 när ekonomin vände slog kortsiktigt tänkande in och många projekt bromsade in. Dessa har nu återstartats, samtidigt som många av de fabriker som byggdes från grunden i samband med chipbristen till slut närmar sig färdigställande.

Kina som region införskaffade under 2023 rekordstora mängder litografisk utrustning för att föregå nya exportrestriktioner från USA-håll. Följaktligen är det även Kina som står för den största delen av 2024 års väntade tillväxt. Under året väntas Kina svara för inget mindre än 18 av 42 nya fabriker, och den inhemska tillväxttakten spås bli 13 procent på årsbasis – från 2023 års 7,6 miljoner WSPM till 8,6 miljoner under 2024.

| Region | Prognostiserad tillväxt 2024 | WSPM 2024 (2023) |

| Kina | 13% | 8,6 (7,6) miljoner |

| Taiwan | 4,2% | 5,7 (5,4) miljoner |

| Sydkorea | 5,4% | 5,1 (4,9) miljoner |

| Japan | 2% | 4,7 (4,6) miljoner |

| USA | 6% | 3,1 miljoner |

| Europa & Mellanöstern | 3,6% | 2,7 miljoner |

| Sydostasien | 4% | 1,7 miljoner |

Satsningar i USA börjar ge resultat då de väntas placera sig på andra plats sett till procentuell tillväxt 2024, följt av Sydkorea, Taiwan och Sydostasien. Först på femte plats kommer Europa, som region inkluderar Mellanöstern (Israel), och på sjätte plats är Japan. Värt att nämna är att USA:s och EU:s respektive rättsakter under samlingsnamnet Chips Act börjar leverera konkreta resultat först under 2025, vilket även gäller satsningar i Japan. För 2024 är det dock fortsatt de regioner västvärlden vill minska sitt beroende utav som står för större delen av tillväxten.

Sett till specifika marknadssegment är det kontraktstillverkarna (eng. foundry) som väntas växa mest från 2023 års WSPM-antal 9,3 till 10,2 miljoner för 2024. Minnessegmentet som minst sagt gick kräftgång förra året väntas en återhämtning. På DRAM-sidan spås 5 procent, från 3,8 till 4,0 miljoner WSPM, medan tillväxten för NAND tros bli betydligt blygsammare 2 procent – från 3,6 till 3,7 miljoner WSPM.

För diskreta och analoga kretsar väntas stora ökningar, där elfordon pekas ut som den huvudsakliga orsaken. Tillverkningen av diskreta kretsar växte med hela 10 procent till 4,1 miljoner WSPM under 2023 och under 2024 beräknas en ökning om 7 procent till 4,4 miljoner WSPM. Marknaden för analoga kretsar växte 11 procent 2023 till 2,1 miljoner WSPM och för 2024 väntas siffrorna landa på 10 procent respektive 2,4 miljoner.